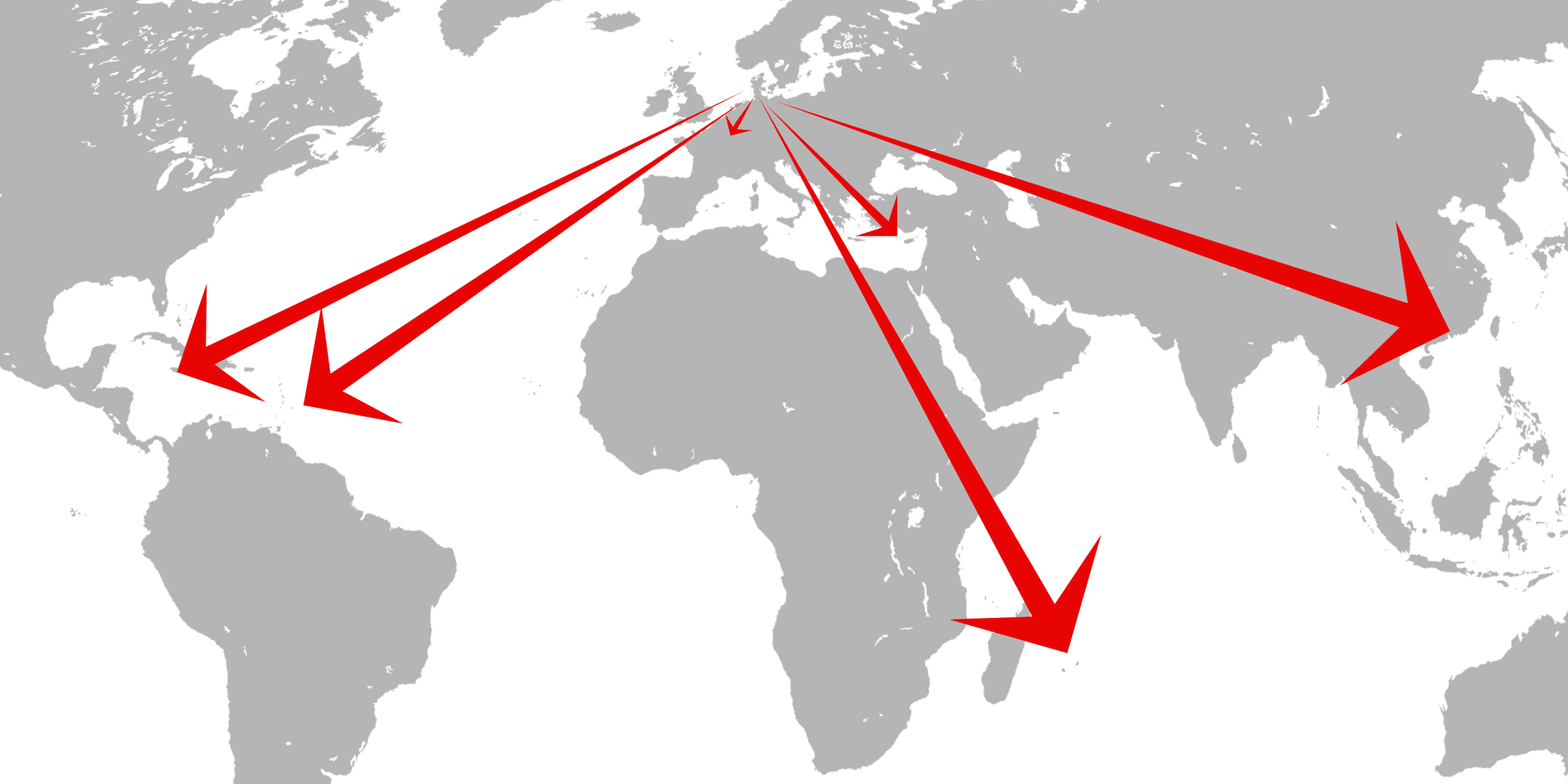

Luxembourg: 215 mio.

Luxembourg

Her går 215 millioner udviklingskroner gennem 6 virksomheder.

- CAGS

- EFP II

- EFP III

- FIPA Angola

- Silverlands Fund

- Arista

Pengene går til projekter i Angola, Den Russiske Føderation og regionale projekter i Afrika.

Mauritus: 260 mio.

Mauritius

Her går 260 millioner udviklingskroner gennem 7 virksomheder.

- Actis Africa 3 LP

- African Infras. Fund III

- African Infrastr. Fund II

- Aureos Africa Fund LLC

- India Agri BusinessFund

- Seedfund 2 International

- Mocotex Mozambique

Pengene går til projekter i Indien og regionale projekter i Afrika.

Hong Kong: 256 mio.

Hong Kong

Her går 256 millioner udviklingskroner gennem 7 virksomheder.

- BoConcept Retail Co Ltd

- Fiberline China

- Niebuhr China

- Nordic Amber (Beijing)

- Scan. Farms Pig Breeding

- Scan. Farms Pig Ind.

- Stainless Steel Qingdao

Pengene går til projekter i Kina.

Cypern: 78 mio.

Cypern

Her går 78 millioner udviklingskroner gennem 1 virksomhed.

- Karpatsky Wind Farm

Pengene går til et projekt i Ukraine.

Jomfruøerne (UK): 96 mio.

Jomfruøerne (UK)

Her går 96 millioner udviklingskroner gennem 2 virksomheder.

- ASEC Algeria Cement Co

- Asia Clean Capital

Pengene går til projekter i Algeriet og Kina.

Cayman-øerne: 160 mio.

Cayman-øerne

Her går 160 millioner udviklingskroner gennem 3 virksomheder.

- Abraaj Africa Fund III

- ACIF III

- Tropical Asia Forest Fund